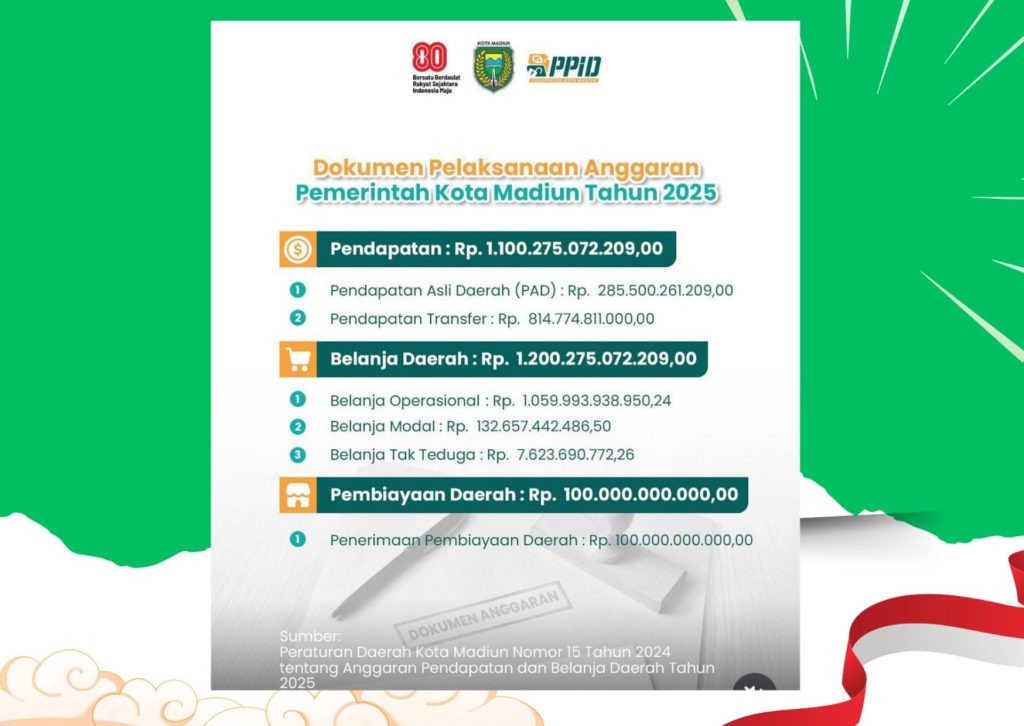

Dokumen Pelaksanaan Anggaran (DPA) Pemerintah Kota adalah dokumen yang berisi rincian pendapatan dan belanja yang akan dilaksanakan oleh setiap Organisasi Perangkat Daerah (OPD) dalam satu tahun anggaran. DPA menjadi pedoman utama bagi Kepala OPD untuk melaksanakan program dan kegiatan yang telah disetujui dalam Anggaran Pendapatan dan Belanja Daerah (APBD).

Secara ringkas, DPA adalah dokumen teknis yang menjabarkan alokasi anggaran secara spesifik untuk setiap unit kerja.

Fungsi dan tujuan DPA

- Pedoman pelaksanaan anggaran: DPA digunakan sebagai acuan oleh setiap OPD untuk merealisasikan anggaran yang telah disahkan.

- Rincian program dan kegiatan: Dokumen ini memuat detail program dan kegiatan, alokasi anggaran, rencana penarikan dana, serta sasaran yang harus dicapai.

- Alat monitoring dan evaluasi: DPA berfungsi sebagai alat kontrol untuk memantau apakah pelaksanaan program berjalan sesuai dengan anggaran yang telah ditetapkan.

- Transparansi dan akuntabilitas: DPA memastikan transparansi dalam penggunaan dana publik dan membantu pertanggungjawaban pengelolaan anggaran oleh setiap OPD.

Proses penyusunan DPA

- Penyusunan oleh OPD: Kepala OPD menyusun rancangan DPA berdasarkan Rencana Kerja dan Anggaran (RKA) yang telah disesuaikan dengan APBD yang ditetapkan.

- Verifikasi: Rancangan DPA kemudian diverifikasi oleh Tim Anggaran Pemerintah Daerah (TAPD) bersama dengan Pejabat Pengelola Keuangan Daerah (PPKD).

- Pengesahan: Setelah diverifikasi, DPA disahkan oleh PPKD.

- Disampaikan ke pihak terkait: DPA yang sudah disahkan akan disampaikan kepada Kepala OPD, unit pengawasan daerah, dan Badan Pemeriksa Keuangan (BPK).

POJOK BKAD

Optimalkan Implementasi TP2DD

Rapat progres Pensertifikatan Aset Tanah kota Madiun

Laporan Realisasi Angaran pendapatan dan belanja Daerah Semester 1 ( 1 Januari-30 Juni 2025 )